Llamamos nómina al documento legal que sirve para pagar el salario a un trabajador cada mes, en correspondencia con los servicios que ha prestado a la empresa que lo tiene contratado. En este artículo, vamos a hacer un repaso de los principales conceptos que debes revisar en la misma, con el fin de que ganes más dinero o al menos no pierdas el que te corresponde por derecho. Por tanto, vamos a ver que, a veces, una pequeña incorrección puede repercutir de forma negativa en tu retribución salarial o en tu cotización, la cual va a afectar directamente a tu futura jubilación.

Estos son los principales conceptos que debe recoger una nómina según el BOE

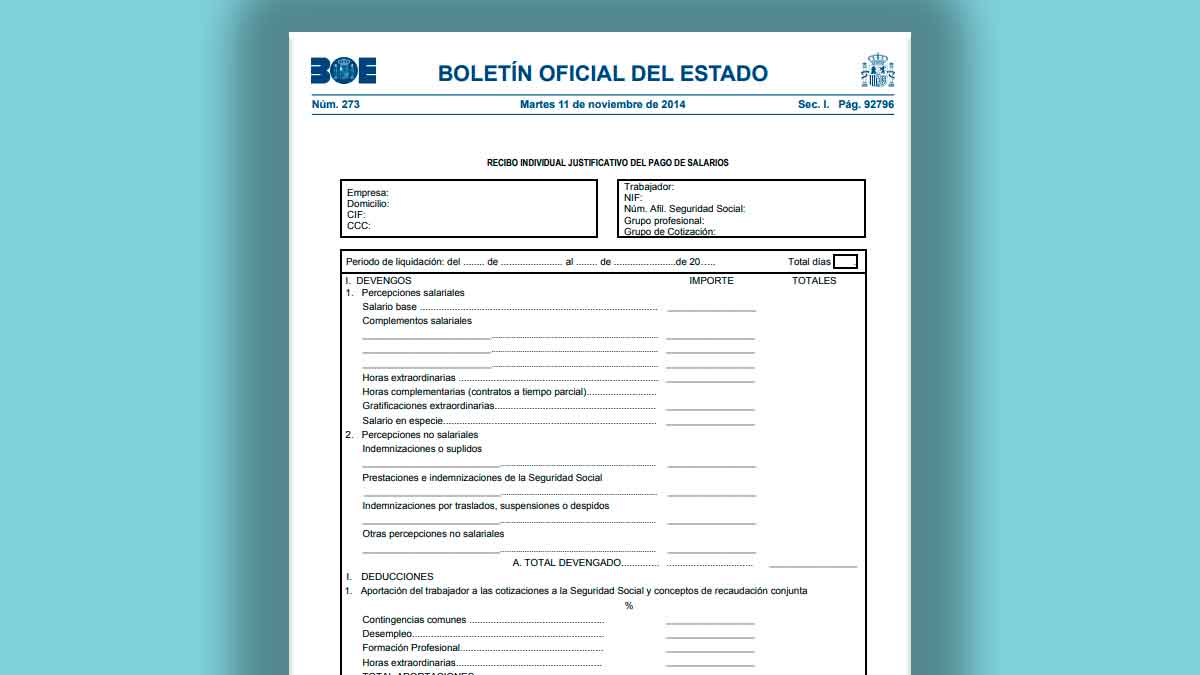

El modelo de nómina está definido por ley en la Orden ESS/2098/2014, de 6 de noviembre. Una normativa estatal, por la que se aprueba “el modelo de recibo individual de salarios”. Por consiguiente, atendiendo a dicha disposición publicada en el Boletín Oficial del Estado, una nómina debe contar con estas partes o conceptos diferenciados:

- Encabezado: en el que deben quedar plasmados los datos y nombre fiscal de la empresa, así como los principales datos identificativos del trabajador.

- Periodo de liquidación: hace referencia a los días trabajados, normalmente un periodo mensual.

- Percepciones salariales: este aparado incluye el salario bruto que queda determinado en función de estos conceptos:

- Salario base según el grupo profesional al que pertenezca el asalariado.

- Complementos salariales.

- Complementos adicionales por turnos, toxicidad, peligrosidad, nocturnidad, del trabajo que se realiza.

- Otro tipo de complementos, en caso de tener participación en beneficios o en capital social de la empresa.

- Horas extraordinarias.

- Horas complementarias.

- Pagas extras prorrateadas.

- Percepciones no salariales, es decir, que no tributan como sueldo ni en Hacienda ni en la Seguridad Social: indemnizaciones por traslados o, por ejemplo, el abono de dietas o los gastos de transporte.

- Deducciones, que podemos dividir en 2:

- Cotizaciones a la Seguridad Social.

- IRPF que hay que pagar a Hacienda.

- Líquido a percibir: es el total de dinero a percibir por el trabajador, una vez que se han restado al salario bruto, las deducciones de la Seguridad Social y el porcentaje destinado a la Agencia Tributaria.

- Lugar, firma y sello: es un documento que debe ser firmado por ambas partes, es decir, por trabajador y empresa. Aunque si va domiciliado el pago de la nómina, no es necesaria la firma del empleado.

Debes revisar las deducciones de la Seguridad Social y el IRPF para no perder dinero en tu nómina

Como es obvio, y dicho de un modo simple, el líquido a percibir como salario, se obtiene del resultado de descontar “las cosas que restan” a las “cosas que suman”, dentro de una nómina. En consecuencia, es conveniente revisar los apartados correspondientes a las “deducciones”, con el fin de verificar que se están aplicando correctamente. Todo ello, con el fin de comprobar que sé no se está pagando más de lo debido y, en consecuencia, no se está perdiendo dinero. Nos referimos al IRPF y a las cotizaciones de la Seguridad Social

Impuesto sobre la renta de las personas físicas (IRPF)

El tipo impositivo de IRPF hay que verlo como un adelanto de dinero que se hace a Hacienda. Esta contribución fiscal por los ingresos recibidos, quedará regularizada en el momento en el que el trabajador presente la declaración de la renta. En este caso, la cantidad a descontar va a depender de la situación personal y familiar del trabajador. Para ello, hay que rellenar el modelo 145, que corresponde a la “Comunicación de datos al pagador”, es decir, la retención sobre rendimientos del trabajo.

Cotizaciones que deben realizarse a la Seguridad Social

Por otro lado, las cotizaciones de la Seguridad Social que restan al salario bruto son varias. Se dividen en los siguientes conceptos y porcentajes:

- Cotización por contingencias comunes: 28.30 % (23,60 % es a cargo de empresa y el 4,70 % del trabajador).

- Desempleo: 7,05 % (el empresario cotiza el 5,50 % y el trabajador el 1,5 5%).

- Formación Profesional: 0,70 % (cotiza al 0,60 % la empresa y el 0,10 % el trabajador).

- Fondo de Garantía Salarial (FOGASA): 0,20 % solo a cargo de la empresa.

- Cotización por accidentes de trabajo y enfermedades profesionales. El porcentaje depende de las tablas de cotización para cada actividad, que puede oscilar desde el 1,50 % para personal de oficina, hasta el 6,70 % en caso de llevar a cabo actividades de alto riesgo.

- Cotización adicional por horas extraordinarias por fuerza mayor cotizan al 14 % (12 % a cargo de la empresa y el 2 % restante a cargo del trabajador). La cotización de las horas extra restantes, siguen las reglas que se aplican a las contingencias comunes.

¿Necesitas conocer más conceptos sobre tu nómina o contrato laboral? Para ello, te recomendamos que visites nuestra sección de trámites. Ofrecemos tutoriales, en los que explicamos, paso a paso, cómo realizar correctamente cualquier gestión relacionada con la Administración Pública.

Noticias relacionadas

- ¿Tienes que pagar el Impuesto sobre el Patrimonio en 2026? Así puedes saberlo

- No todo está cubierto en el seguro a todo riesgo y muchos lo descubren tarde

- Ventajas fiscales que pueden aplicar las personas con discapacidad en la Renta 2025-26

- Hacienda confirma 17 deducciones en la Renta 2025-26 para residentes en Andalucía

- Comienza la campaña de la Renta 2025-26 y estas son las fechas claves a tener en cuenta

- Confirmado: hasta 3.000 euros de deducción en la Renta si compras un coche eléctrico este año