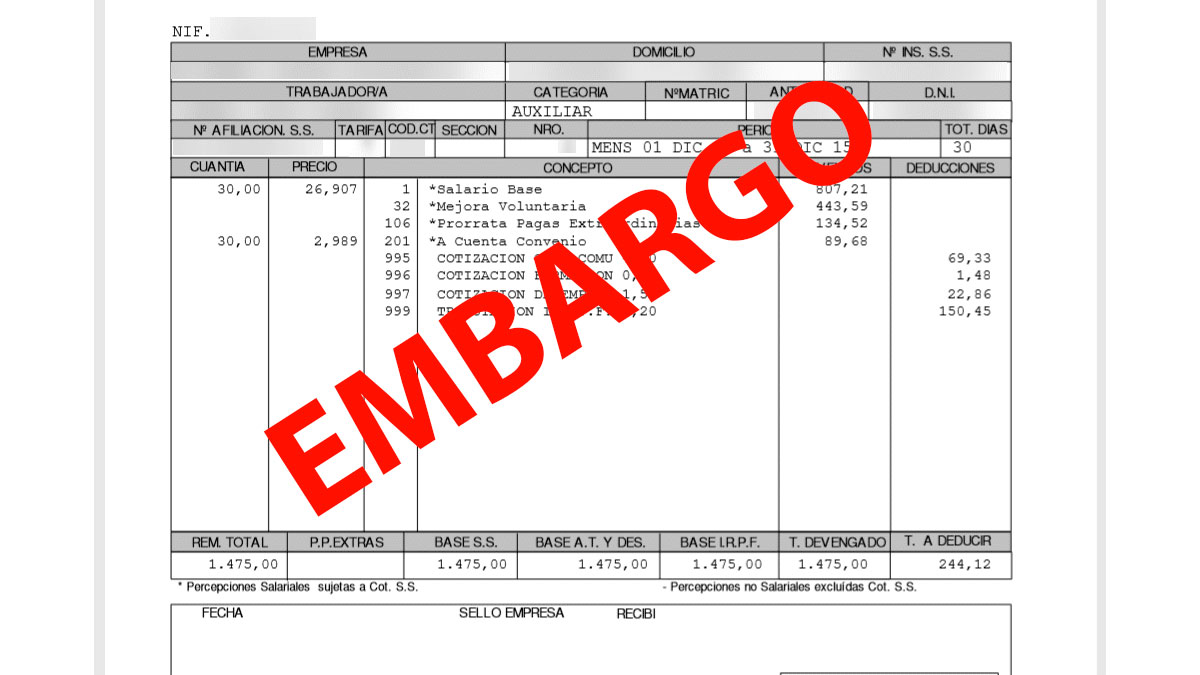

El tipo de deuda, el régimen económico del matrimonio y el sueldo del deudor marcan la diferencia. En 2025, el SMI fija el mínimo inembargable: 1.184 euros brutos al mes.

Si tu pareja tiene una deuda y tú no la firmaste, lo habitual es pensar que no te afectará. Pero el embargo de nómina por deudas del cónyuge puede darse en determinados escenarios, sobre todo cuando la obligación es compartida o el matrimonio está en gananciales. No obstante, no hay que perder de vista que hay una serie de límites que marca el BOE a la hora de hacer el cálculo con respecto a qué cantidad máxima de dinero pueden retener a la persona deudora.

Te puede interesar

Qué condiciones permiten un embargo de nómina por deudas del cónyuge

La primera clave es la responsabilidad asumida en el contrato. En una deuda solidaria, el acreedor puede reclamar el total a cualquiera de los deudores; en una mancomunada, cada uno responde solo por su parte. En una deuda subsidiaria, el segundo deudor solo responde si el principal incumple y esa subsidiariedad debe pactarse de forma expresa.

Además, estos porcentajes se aplican también si el ingreso procede de una actividad profesional o mercantil autónoma. ¿Trabajas por cuenta propia? Entonces también cuenta. Y si hay varias fuentes de ingresos, se suman para calcular el embargo sobre una única base. Para situarte, suele haber más riesgo de que el embargo se active cuando se juntan estas circunstancias:

- La deuda es compartida y, especialmente, solidaria.

- El matrimonio está en bienes gananciales y no se acredita separación de bienes.

- El ingreso supera el SMI y entra en los tramos embargables.

Con todo, el juzgado puede modular el resultado: en función de las cargas familiares, puede rebajar entre un 10 % y un 15 % los porcentajes aplicables, y el cálculo se hace sobre la cantidad líquida percibida si ya hay retenciones.

Así se calcula el embargo: SMI inembargable y porcentajes por tramos

El artículo 607 de la Ley de Enjuiciamiento Civil establece que el SMI es inembargable. A partir de 1.184 euros brutos mensuales en 2025, se aplican porcentajes por tramos:

| Tramo sobre el SMI | Porcentaje embargable |

|---|---|

| Segundo tramo | 30 % |

| Tercer tramo | 50 % |

| Cuarto tramo | 60 % |

| Quinto tramo | 75 % |

| Tramos superiores | 90 % |

La regla práctica es simple: no se embarga todo el sueldo, sino lo que excede del SMI y según el tramo correspondiente.

Gananciales, separación de bienes y tres excepciones que pueden salvarte

En bienes gananciales, los ingresos de ambos cónyuges pueden considerarse acumulables para calcular el embargo. Si estáis en separación de bienes, esa suma no debería aplicarse, pero hay que acreditarlo ante el Letrado de la Administración de Justicia. ¿Te suena a papeleo? Sí, pero puede ser decisivo.

A partir de estas reglas, hay tres excepciones que suelen proteger tu nómina:

- Si tu salario no supera el SMI (1.184 euros brutos mensuales en 2025), es inembargable.

- Si existe separación de bienes y se acredita formalmente, se evita que se acumulen ingresos como si fueran comunes.

- Si la deuda es mancomunada (no solidaria), no pueden exigirte el importe completo, solo la parte que te corresponda.

Cuando la deuda es solidaria, la situación cambia: “El acreedor puede exigir íntegramente su pago a cualquiera de los deudores”, según el artículo 1137 del Código Civil.

Para más noticias relacionadas, te recomendamos que consultes los contenidos de la sección de trámites de nuestro periódico digital.

Noticias relacionadas

- Los bancos no podrán subir tu crédito sin permiso con la nueva ley impulsada por el Gobierno

- Pensionistas mutualistas: cómo pedir la devolución de 2025 en esta campaña de la Renta

- Hacienda permite pagar la Renta por Bizum y así puedes hacerlo paso a paso

- ¿Tienes que pagar el Impuesto sobre el Patrimonio en 2026? Así puedes saberlo

- No todo está cubierto en el seguro a todo riesgo y muchos lo descubren tarde

- Ventajas fiscales que pueden aplicar las personas con discapacidad en la Renta 2025-26