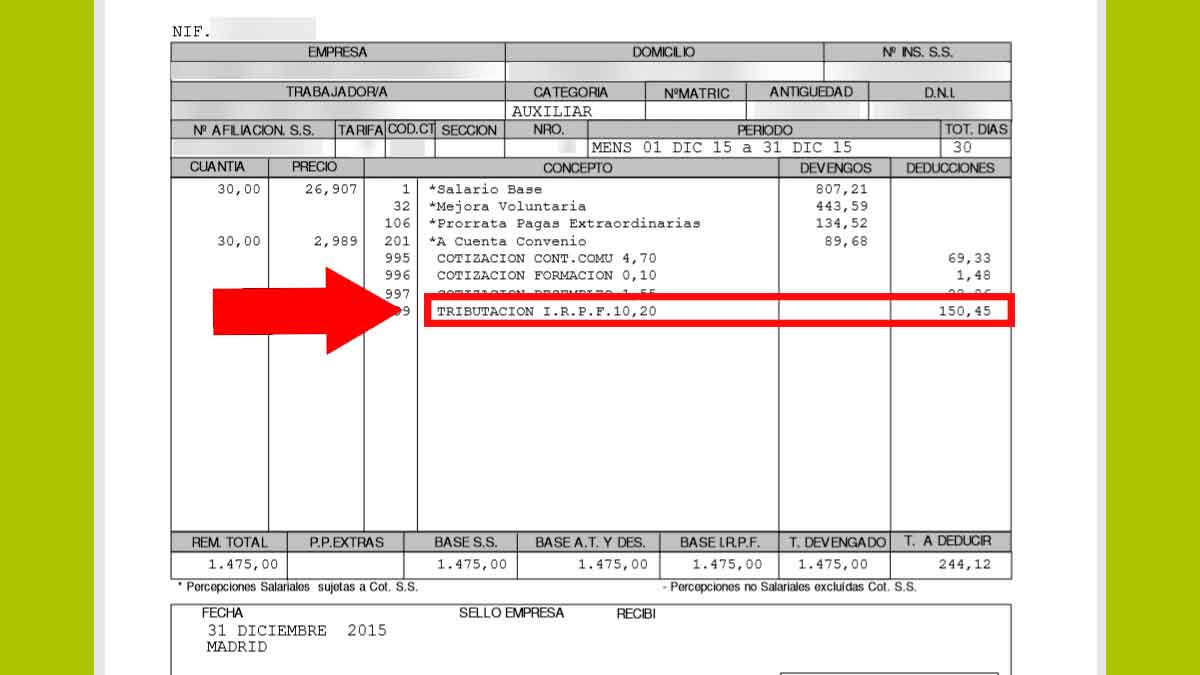

Uno de los conceptos más relevantes dentro de la nómina es la retención del IRPF. Y es que, cada mes, Hacienda, retiene al trabajador un porcentaje de su salario en función de los rendimientos obtenidos y de su situación personal y familiar. La retención fiscal hay que tomarla como un adelanto que el contribuyente hace a la Agencia Tributaria de cara a la próxima declaración de la renta. Obviamente, si el porcentaje de IRPF que nos aplican es muy bajo, luego nos tocará pagar de más en la campaña fiscal y viceversa. Por lo tanto, vamos a ver cómo se ajusta el IRPF en la nómina de forma correcta.

El IRPF en la nómina lo determina el modelo 145 de Hacienda

Los empleados que se incorporan a una empresa o los trabajadores que lleven más tiempo en plantilla, pero hayan cambiado su situación personal o familiar, deben rellenar, a comienzos de año, el modelo 145 de Hacienda. En ese aspecto, la empresa tiene la obligación de facilitar dicho documento a su empleado. Según los datos aportados en el mismo, la nómina se ajustará a la situación particular de cada trabajador.

El modelo 145 recoge 3 opciones posibles

La obligación de rellenar el modelo 145 o “Comunicación de datos al pagador” está regulada en el artículo 88 del Reglamento del IRPF, según recoge la Real Decreto 439/2007. Dicha normativa argumenta de forma textual que: “los contribuyentes deberán comunicar al pagador la situación personal y familiar que influye en el importe excepcionado de retener, en la determinación del tipo de retención o en las regularizaciones de este, quedando obligado asimismo el pagador a conservar la comunicación debidamente firmada”.

Por consiguiente, la retención de IRPF en la nómina pasa por estas 3 opciones que recoge el modelo 145 de Hacienda:

- Soltero/a, divorciado/a o separado/a legalmente con hijos solteros menores de 18 años.

- Casado/a y no separado/a cuyo cónyuge no obtiene rentas anuales superiores a 1.500 euros.

- Situación familiar diferente a las anteriores.

Tabla de tramos de retención de IRPF para 2025

A continuación, en la siguiente tabla, especificamos los tramos de retención de IRPF establecidos para 2025. En consecuencia, el porcentaje que se lleva Hacienda de los rendimientos en el trabajo, va a depender del total de los ingresos anuales que percibe el trabajador. Por lo tanto, si sumamos el tipo estatal y el autonómico, estos son los porcentajes de retención en los sueldos:

| Ingresos anuales | Retención IRPF (estatal y autonómica) |

|---|---|

| Hasta 12.450 euros | 19% |

| De 12.450 euros a 20.199 euros | 24% |

| De 20.200 euros a 35.199 euros | 30% |

| De 35.200 euros a 59.999 euros | 37% |

| De 60.000 euros a 299.999 euros | 45% |

| A partir de 300.000 euros | 47% |

Para finalizar, con el fin de ajustar el IRPF en tu nómina, es conveniente que rellenes correctamente el modelo 145, de esta forma no te llevarás sorpresas a cuando presentes la declaración de la renta. Si quieres conocer más noticias sobre otros trámites y asuntos relacionados con tu nómina, visita nuestro periódico digital de Andalucía.