¿Te ha pasado alguna vez que una empresa o incluso una administración pública se niegue a aceptar tu cuenta porque no está emitida en España? Esta situación, denominada “discriminación de IBAN”, es más común de lo que parece, pero debes saber que es completamente ilegal según el artículo 9 del Reglamento de la Unión Europea n.º 260/2012. A continuación, te explicamos qué puedes hacer para exigir que se cumpla la ley y no te veas perjudicado en tus trámites bancarios.

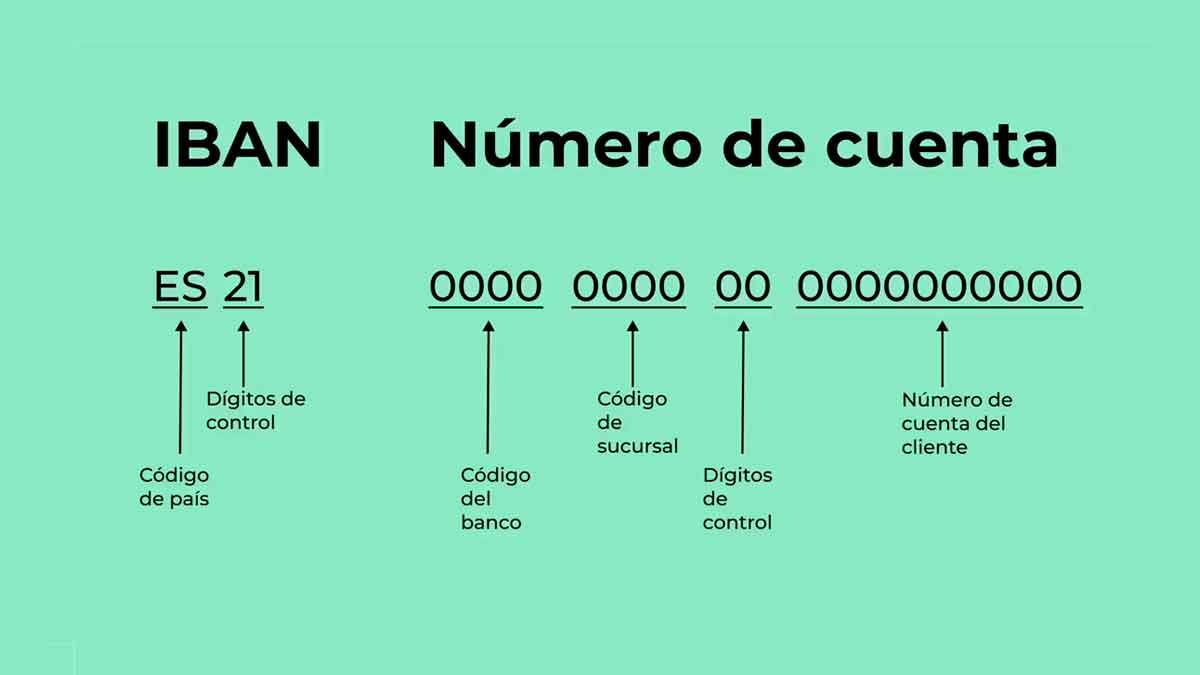

El IBAN (International Bank Account Number) es un código alfanumérico que permite identificar tu cuenta de pago en cualquier país europeo. En España, empieza con “ES” y le siguen 22 caracteres, mientras que en otros países puede alcanzar hasta 34 dígitos. No obstante, la normativa de la UE obliga a aceptar cualquier cuenta de pago emitida dentro de su territorio, independientemente de su país de origen.

Por qué es imprescindible conocer tus derechos bancarios dentro de la Unión Europea

Conocer la legislación vigente sobre el IBAN te ayudará a reclamar con seguridad si alguna entidad privada, empresa o administración rechaza tu cuenta de pago. El Banco de España enfatiza que no se puede poner trabas a recibir pagos, domiciliaciones o cualquier otra operación amparada por la normativa europea.

Además de la tranquilidad legal, estar informado te permite evitar gastos extra, ya que muchas personas se ven obligadas a abrir cuentas secundarias para cumplir exigencias injustas. Por lo tanto, es fundamental que sepas que, tanto en operaciones de pago como en domiciliaciones, tienes pleno derecho a utilizar tu IBAN aunque no sea nacional.

Cómo actuar ante una empresa o administración pública que rechace tu IBAN extranjero

El primer paso consiste en informar directamente a quien rechaza tu IBAN. En la mayoría de los casos, puede tratarse de simple desconocimiento de la normativa. Si esta vía no surte efecto, lo siguiente es presentar una reclamación formal por escrito:

- Aporta referencias legales: señala que el rechazo al IBAN de otro país contraviene el artículo 9 del Reglamento UE n.º 260/2012.

- Incluye pruebas: describe con detalle qué te ha ocurrido y en qué momento se ha producido el rechazo.

- Exige una respuesta oficial: así podrán rectificar su proceder y evitar sanciones.

Si tras este paso la situación no se resuelve, el último recurso es elevar el caso a la autoridad competente.

La documentación necesaria y las autoridades competentes para reclamar en caso de discriminación

En caso de que el infractor sea un banco o entidad financiera, la reclamación se presenta ante el Banco de España. Cuando el problema ocurre entre empresas o profesionales, debes recurrir igualmente al Banco de España, que tramitará la infracción. Por otro lado, si eres consumidor y la entidad contraria es una empresa, tendrás que acudir a los servicios de consumo de tu comunidad autónoma. A continuación, se muestra una tabla con los pasos más habituales:

| Paso | Acción Recomendada |

|---|---|

| 1 | Informar al presunto infractor sobre la normativa europea |

| 2 | Presentar una reclamación formal y detallada por escrito |

| 3 | Acudir a la autoridad competente (Banco de España o servicios de consumo) |

Lo importante es saber que cuentas con el respaldo legal de la Unión Europea para exigir que tu IBAN sea aceptado en cualquier operación de pago o domiciliación.

La discriminación de IBAN está prohibida en toda la Unión Europea. Si descubres que alguna entidad se niega a trabajar con tu cuenta de otro país, tienes derecho a reclamar y a exigir que se cumpla la normativa. ¡Ojo con dar por buena cualquier respuesta negativa! Mantente informado, revisa la documentación necesaria y acude a los organismos pertinentes si tu reclamación no prospera. Síguenos para conocer más noticias sobre trámites.

Noticias relacionadas

- Hacienda confirma 17 deducciones en la Renta 2025-26 para residentes en Andalucía

- Comienza la campaña de la Renta 2025-26 y estas son las fechas claves a tener en cuenta

- Confirmado: hasta 3.000 euros de deducción en la Renta si compras un coche eléctrico este año

- Así puedes conseguir hasta 75.000 euros con un préstamo personal en 24 horas

- Renta 2025-2026: límites que debes vigilar con dos o más pagadores para evitar sanciones

- Cómo pedir en Hacienda el número de referencia para presentar la Renta en 2026