Así se aplican los nuevos tramos a los salarios que superan la base máxima de cotización, con la subida de la cuota de solidaridad en 2026.

La cuota de solidaridad es una cotización adicional a la Seguridad Social que se aplica a los trabajadores por cuenta ajena cuyo salario supera la base máxima de cotización. En 2026, ha subido y el recargo se calcula por tramos y se reparte entre empresa y persona trabajadora.

En concreto, los tipos quedan en el 1,15%, el 1,25% y el 1,46% según el nivel de retribución que exceda la base máxima (5.101,20 euros al mes y 61.214 euros al año, en 2026). Además, hay que dejar claro que no se aplica a autónomos y no da derecho a una pensión mayor. Por lo tanto, es conveniente que verifiques en tu nómina que te están aplicando de forma correcta el porcentaje adecuado.

Te puede interesar

Qué es la cuota de solidaridad en 2026 y a quién le afecta en la nómina

Esta cotización adicional fue regulada en el RDL 2/2023 y su actualización para 2026 figura en el Real Decreto-ley 3/2026. Se suma a las cotizaciones, pero solo sobre el exceso de salario por encima de la base máxima.

¿Tu sueldo mensual supera esos 5.101,20 euros? Entonces no se cotiza más por todo, sino por la parte que se pasa, tramo a tramo. Por consiguiente, se grava el exceso, no el salario completo.

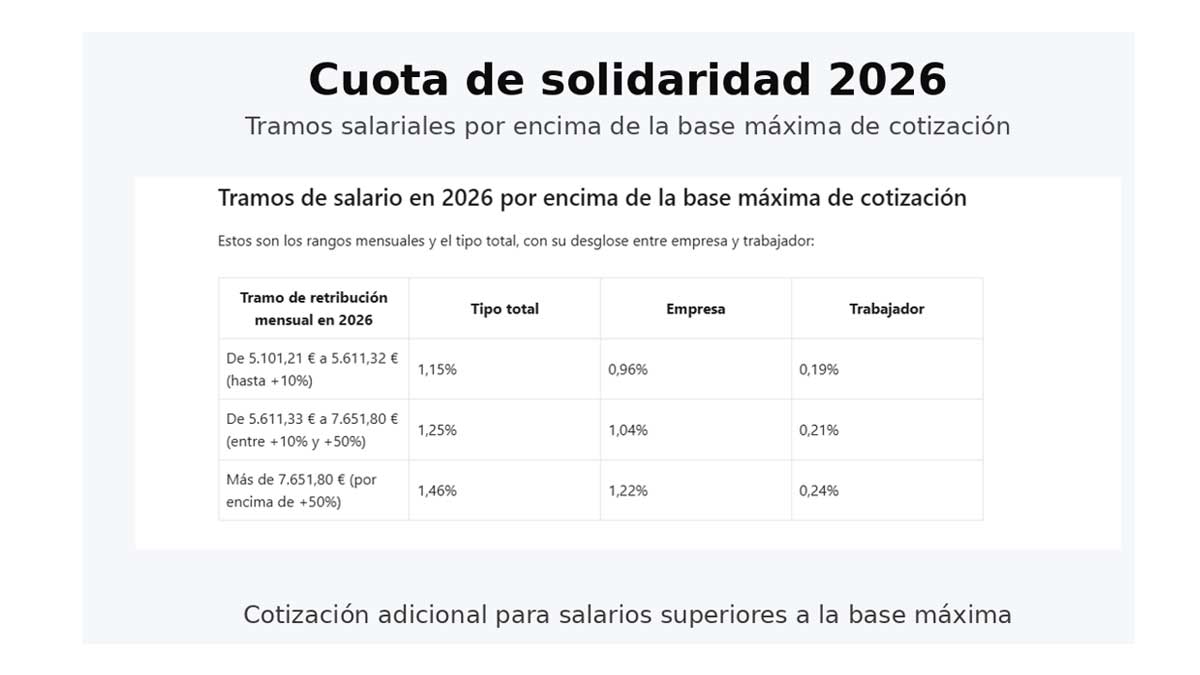

Tramos de salario en 2026 por encima de la base máxima de cotización

Estos son los rangos mensuales y el tipo total, con su desglose entre empresa y trabajador:

| Tramo de retribución mensual en 2026 | Tipo total | Empresa | Trabajador |

|---|---|---|---|

| De 5.101,21 € a 5.611,32 € (hasta +10%) | 1,15% | 0,96% | 0,19% |

| De 5.611,33 € a 7.651,80 € (entre +10% y +50%) | 1,25% | 1,04% | 0,21% |

| Más de 7.651,80 € (por encima de +50%) | 1,46% | 1,22% | 0,24% |

La distribución mantiene la misma proporción que la cotización por contingencias comunes: 83,4% a cargo de la empresa y 16,6% a cargo del trabajador.

Ejemplos prácticos para calcular el recargo mensual y el anual

Para hacerse una idea, estos dos supuestos ayudan:

- Sueldo de 5.611,32 € al mes (un 10% por encima de la base máxima): el exceso es de 510,12 € y cotiza al 1,15%. Resultado: 5,86 € más al mes (70,3 € al año).

- Sueldo de 7.651,80 € al mes (un 50% por encima): el exceso es de 2.550,6 € y se divide en dos tramos. Total: 31,36 € más al mes (376,3 € al año).

¿Se gana más de 7.651,80 €? Entonces entra también el tercer tramo: el 1,46% se aplica a la parte del salario que supere ese umbral, además de los dos anteriores.

Cómo suben los tipos cada año hasta 2045 y qué niveles se alcanzarán

Los porcentajes aumentan entre 2025 y 2045: +0,23 puntos anuales en el primer tramo, +0,25 en el segundo y +0,29 en el tercero. Por tanto, en 2045 la cuota alcanzará:

- 5,5% para el tramo hasta un +10% sobre la base máxima.

- 6% para el tramo entre +10% y +50%.

- 7% para lo que exceda de +50%.

Una referencia rápida de cómo arranca y cómo termina:

| Año | Hasta +10% | Entre +10% y +50% | Más de +50% |

|---|---|---|---|

| 2025 | 0,92% | 1,00% | 1,17% |

| 2026 | 1,15% | 1,25% | 1,46% |

| 2045 | 5,50% | 6,00% | 7,00% |

Con este calendario, el recargo irá ganando peso en nóminas altas durante los próximos años. También, puedes estar al tanto de las últimas novedades sobre otros temas relacionados en la sección de trámites.