Quien retrase su jubilación desde 1 de enero de 2022 puede elegir entre un 4% extra anual, un pago único por año o una fórmula mixta.

El complemento por jubilación demorada, es una medida estatal gestionada por el Ministerio de Inclusión, Seguridad Social y Migraciones para incentivar alargar la vida laboral. El complemento está dirigido a quienes, al cumplir la edad ordinaria, ya reunían el periodo mínimo de cotización y deciden jubilarse más tarde. ¿La idea? Compensar cada año completo trabajado de más con un incentivo económico elegido por la persona solicitante.

Quién puede acceder al complemento económico por jubilación demorada y por qué

¿Quiénes pueden solicitar esta prestación? Quienes alcancen la edad ordinaria de jubilación con el mínimo de cotización exigido en la Ley General de la Seguridad Social y sigan cotizando después. Como referencia, en 2023 la jubilación ordinaria es a los 65 años con más de 37 años y 9 meses cotizados; con menos cotización, se exige 66 años y 4 meses. El incentivo se aplica por cada año completo cotizado entre la edad ordinaria y la fecha de la pensión.

La reforma de pensiones introdujo estos incentivos desde el 1 de enero de 2022. El plazo de presentación está abierto todo el año, de modo que se solicita al pedir la pensión de jubilación. Si no se elige modalidad, se aplica por defecto el porcentaje adicional.

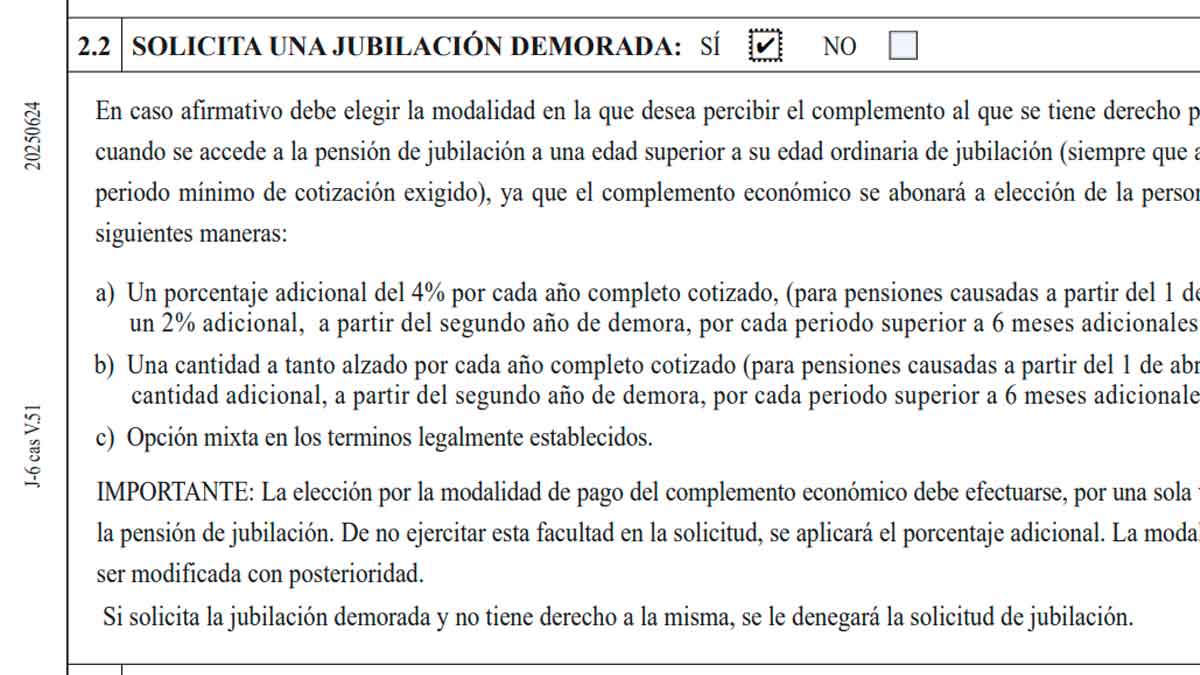

Importes y modalidades: porcentaje adicional del cuatro por ciento o pago único

Existen tres formas de percibir el incentivo, aplicables por cada año completo cotizado más allá de la edad ordinaria. ¿Cuál conviene más? Depende de la cuantía inicial de la pensión y de los años adicionales cotizados. Para orientarte, la Seguridad Social dispone de un simulador específico. A continuación, un resumen práctico de cada modalidad:

| Modalidad | Descripción | Fórmula o regla básica |

|---|---|---|

| Porcentaje adicional del 4% | Incremento vitalicio de la pensión por cada año completo de demora. | 4% adicional por año entre la edad ordinaria y el hecho causante. |

| Pago único con menos de 44 años y 6 meses cotizados | Cantidad a tanto alzado por cada año completo de demora. | Pago único = 800 (Pensión inicial anual/500) 1/1,65 |

| Pago único con al menos 44 años y 6 meses cotizados | Misma fórmula que la anterior, aumentada en un 10%. | Pago único = 880 (Pensión inicial anual/500) 1/1,65 |

| Opción mixta (mínimo 2 años completos) | Combina porcentaje y pago único, según el periodo cotizado. | Con 2–10 años: 4% por cada año de la mitad del periodo (entero inferior) + pago único por el resto. Con 11 o más: pago único por 5 años + 4% por los restantes. |

Si la pensión reconocida supera el límite máximo vigente, para calcular el pago único se toma la pensión máxima del momento. En concurrencia de varias pensiones, la cantidad a tanto alzado se calcula sobre la pensión ya minorada según las normas de concurrencia.

Cómo solicitar la prestación del complemento por jubilación demorada paso a paso

El complemento es de ámbito estatal y lo gestiona el Ministerio de Inclusión, Seguridad Social y Migraciones a través del INSS. La tramitación se hace junto con la solicitud de la pensión. Puede gestionarse en el Instituto Nacional de la Seguridad Social (INSS): en las oficinas más próximas al domicilio, o por internet en la plataforma web de la Seguridad Social. Pero, cuidado, porque la elección de modalidad no se puede modificar después. Ten en cuenta estos pasos antes de presentar la solicitud:

- Verificar que al alcanzar la edad ordinaria ya se reunía el periodo mínimo de cotización.

- Decidir la modalidad de cobro: 4% adicional, pago único por año o fórmula mixta.

- Presentar la solicitud en el INSS (presencial u online) con la elección de modalidad.

- Recordar que solo computan años completos trabajados más allá de la edad ordinaria.

- Tener presente que no se valoran periodos en situaciones asimiladas al alta sin trabajo efectivo.

Por consiguiente, el incentivo premia el retraso de la jubilación con tres alternativas flexibles. Por tanto, conviene revisar la pensión inicial, los años cotizados y el horizonte personal antes de optar. ¿Te compensa esperar un año más o elegir pago único? La respuesta está en tu situación y en tus prioridades. Para más información sobre tu pensión, consulta la sección de prestaciones de nuestro periódico digital.