La reforma fiscal elimina la exención de quienes cobran pensiones o prestaciones por desempleo equivalentes al Salario Mínimo Interprofesional; deberán presentar la declaración y soportar retenciones mensuales desde 2025.

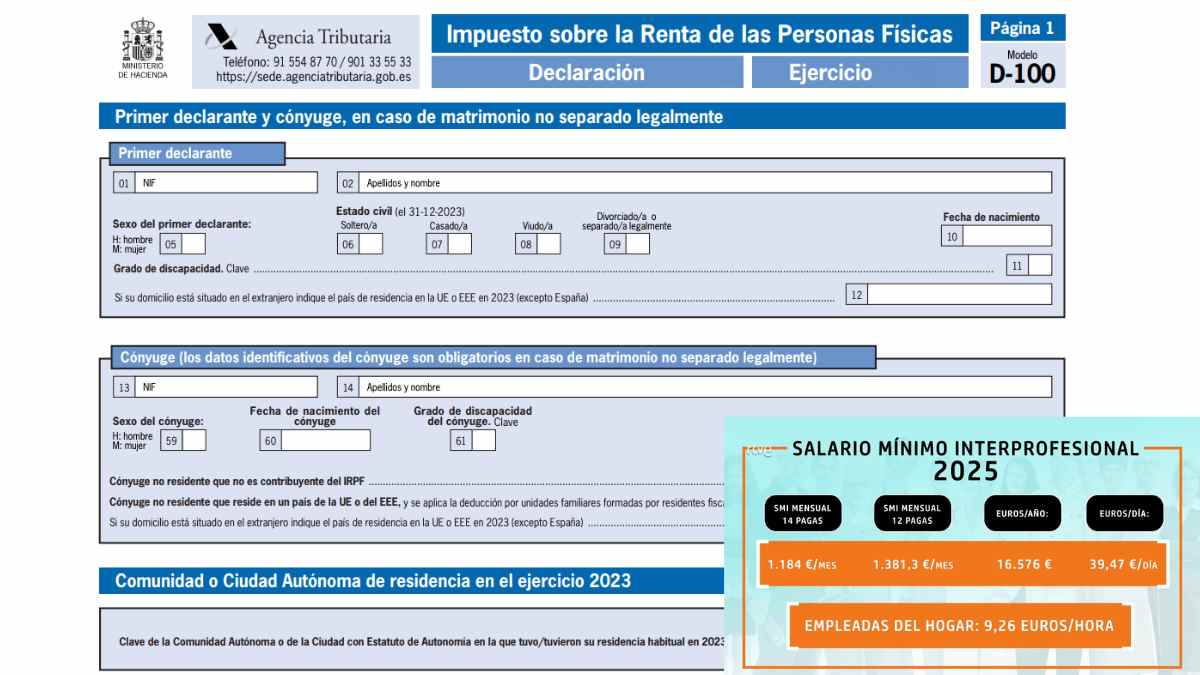

Los pensionistas y las personas en paro que perciben ingresos iguales al SMI (16.576 € anuales) deberán tributar por IRPF a partir de este ejercicio. Hasta ahora estaban exentos, pero la nueva normativa limita la deducción automática a los rendimientos derivados de una relación laboral en activo, dejando fuera a estos colectivos tradicionalmente protegidos.

Motivos por los que pensionistas y parados que cobran el SMI tributarán IRPF

El cambio busca ampliar la base de contribuyentes y corregir distorsiones detectadas en rentas muy bajas, donde un ligero aumento de ingresos podía disparar el tipo marginal hasta el 90 %. Hacienda defiende que, para garantizar equidad, todos los perceptores que alcancen el SMI deben contribuir, con independencia de si el dinero procede de un salario, una pensión o una prestación asistencial. Por tanto, quienes hasta ahora no presentaban la declaración deberán adaptarse a un sistema de retenciones que se aplicará mes a mes.

Calendario y pasos necesarios para presentar la declaración de la renta en 2025

La obligación comenzará con la campaña de la renta 2025 (abril-junio de 2026). ¿Qué implica? Desde enero, las pagas de pensiones y el paro incluirán retenciones proporcionales al tramo correspondiente. Después, los afectados tendrán que confeccionar su declaración anual (bien por internet, con Cl@ve PIN y certificado digital, o en las oficinas de la Agencia Tributaria con cita previa) para regularizar la situación y, en su caso, solicitar devolución. Necesitarás la siguiente documentación:

- DNI o NIE actualizado

- Certificado de pensiones o de prestaciones por desempleo

- Datos bancarios para domiciliación o devolución

Contar con esta documentación evitará sobresaltos de última hora, ¿verdad?

Diferencias fiscales entre asalariados activos y perceptores de pensiones o prestaciones

La reforma mantiene la exención para trabajadores en activo cuyo salario no supere el SMI, de modo que solo ellos conservan la deducción automática. Sin embargo, se elimina para los pensionistas y desempleados, equiparándolos a quienes rebasan el mínimo interprofesional. Además, la medida corrige el histórico “salto” fiscal mencionado, pero genera una nueva carga burocrática en colectivos con menor capacidad de gestión digital. Por otro lado, los sindicatos advierten de que las pensiones mínimas ya rozan el umbral y temen que futuras subidas las sitúen por encima, incrementando el importe a pagar.

Cómo afectarán las retenciones mensuales al bolsillo de los nuevos contribuyentes

Las pagas de 2025 llegarán con una retención que, según cálculos de Hacienda, rondará el 2 % del ingreso mensual: unos 23 € sobre 1.184 € brutos. Parece poco, pero para economías ajustadas cada euro cuenta. El impacto real dependerá de las deducciones personales y familiares declaradas al final del ejercicio.

| Concepto | Importe/Fecha aproximada |

|---|---|

| SMI 2024 (14 pagas) | 16.576 € |

| Retención estimada mensual (2 %) | 23 € |

| Inicio de retenciones | Enero 2025 |

| Campaña de la renta afectada | Abril-junio 2026 |

Después de presentar la declaración, el contribuyente recuperará lo retenido de más, aunque deberá esperar varios meses para el ingreso de la devolución.